いきなりですが、これを見てください。

どうですか、この数字。

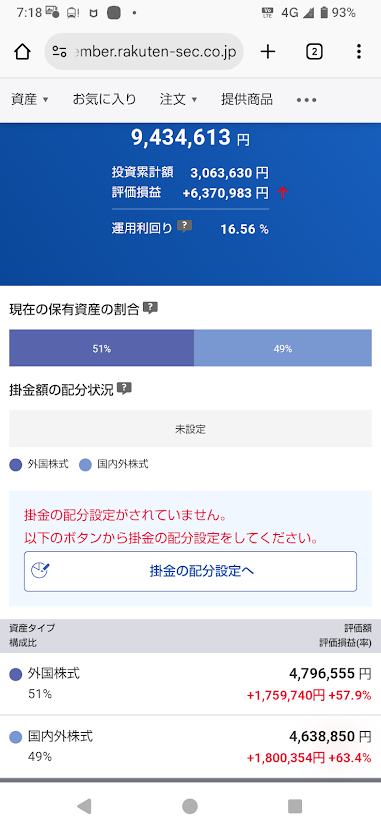

- 運用益:+637万

- 資産残高:943万

「結構儲かってるやん」と思ったそこのあなた! 完全に騙されていますよ!

今の私のリアルな財布の中身は、火の車です。

実は恥ずかしながら借金返済に追われる日々を送っています(笑)

今日は、「目の前に1000万円近いお金があるのに、ジュース1本、いや、うまい棒1本すら買えない」という、

iDeCoの恐ろしい(そしてありがたい)落とし穴についてお話しします。

元本300万が、ほったらかしで3倍に

私がやったことといえば、昔、そう転職する前の会社で企業型確定拠出年金を始めたことです。

転職後は、給料が下がったので、iDeCoとして、毎月掛けることが出来なくなったので、

完全に「放置」していただけです。

コロナ禍の時は、泣きたくなるほど下がったのでビックリしましたが、

どうしようもないのでほっときました。

正直、こんなに増えているとは自分でも引くレベルです(笑)。

これが「複利」の力であり、米国株のパワーなんでしょうね!!

最近は、日本の株価も上がってきていますね!!

「老後は2000万円必要」とか言われますが、このままいけば老後の心配はなさそうです。

…そう、「老後」の心配は。。。

「解約ボタン」を探して絶望した夜

転職後に、収入が減った私は、副収入を得るために講習を受けたり、資格を取ったりもしました。

しかし、飽き性な私、資格や講習を受けるだけで何故か満足してしまったんです。

結果もださずに。。。

支払いは便利なクレジット決済、そう遅れて支払いがやってくるのです。

「分割や少しぐらいのリボ払いならいいか」が、命取り、利息をたくさん払う羽目になりました。

今の生活が苦しい私は、ある夜、悪魔の囁きを聞きました。

「この940万円、ちょっと崩して借金返済に充てちゃえば?人生ラクになるよな?」

天才的なひらめきだと思いました。

すぐに管理画面にログインして、「出金」「解約」のボタンを探しましたが、どこにもそれらしきボタンは見当たりません。

そして、Google先生にも聞きまくりました。

しかし、返ってきた答えは非情なものでした。

「iDeCoは、原則60歳になるまで1円も引き出せません」

確定拠出年金の説明会で、確かに聞いていました。

そう!解約できないのですよ!解約は!!

しかし、Googleで必死に調べたら「中途解約(脱退一時金)を受け取れる特例」というページを見つけたんです。

もしかして?!と、ドキドキしながら読み進めたのですが、そこに並ぶ条件は私には残酷なものでした。

【iDeCoを解約できる主な条件(ざっくり)】

1. 資産額が25万円以下であること又は、加入期間5年以内

→私の現状:940万円、転職前に5年経過していた(多すぎアウト! こんな時だけ小金持ち)

2. 国民年金の免除者であること

→私の現状:ちゃんと払ってるぜ!(アウト!)

3. 障がい状態になった、または死亡した時

→私の現状:今のところ体は元気(借金はあるけど。。。)

つまり、iDeCoを辞めるには「資産がほとんどない」か「働けない体になる」か「死ぬ」しかないんです。

「お金がいっぱい貯まったから、ちょっと下ろして現役生活を楽にしたい」

そんな甘い理由は、1ミリも通用しない最強・鉄壁の守りでした。

「資産が25万円以下」って……貯めれば貯めるほど、脱出不可能になるという鬼システムでした。

Googleの検索窓に、「iDeCo 解約 裏技」と打ち込んでいた私(涙目)

結論:iDeCoは「最強の守護神」だった

解約出来ないと分かった時は、残念な気持ちを持ちましたが、仮に解約出来ていたら老後の大事なお金を使い果たしていたかもしれません。

今では、「60歳時の私のために大事なお金をiDeCoが強制的に守ってくれている」と思うようになりました。

メリット:老後資金が確実に守られる(世界情勢によってマイナスになることもある)。

デメリット:今、死ぬほどお金が必要でも絶対に使えない。

これからは、働いたて得たお金と日々の買い物で貯めたポイントを投資に回して、地道に返済&資産を増やしていきたいと思います。

コメント